Мировое производство цинка и основные игроки

При анализе мирового производства цинка и его цепочек поставок важно учитывать два ключевых продукта: цинковый концентрат и рафинированный цинк, которые представляют собой разные этапы переработки металла и учитываются по-разному.

Концентрат — это промежуточный продукт, получаемый в процессе добычи и первичной переработки руды.

Рафинированный цинк — металл высокой чистоты, который готов к промышленному использованию и биржевой торговле.

Распределение производства цинкового концентрата по странам:

Страны, которые лидируют в производстве цинкового концентрата, сосредоточены на добыче руды и начальной стадии переработки цинка.

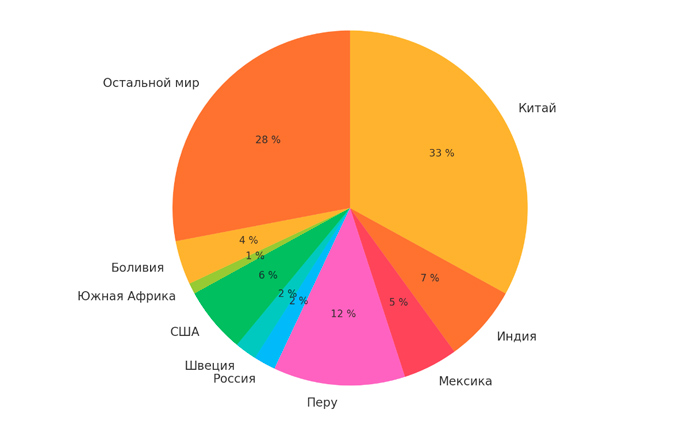

Согласно последним данным Китай занимает лидирующую позицию в мировом производстве цинкового концентрата с долей в 33%. За ним следуют Перу, Австралия, Индия и США.

10 ведущих стран по добыче обеспечивают 84% от общего мирового производства цинкового концентрата.

Распределение производства концентрата цинка по странам в 2023 году.

После первичной добычи концентрат цинка требует дальнейшей переработки, и только рафинированный металл торгуется на биржах, таких как LME, SHFE и CME.

Распределение производства рафинированного цинка по странам:

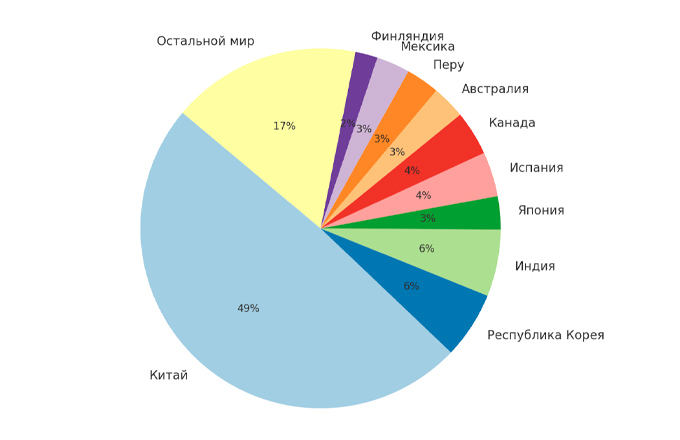

Диаграмма ниже показывает, что десять крупнейших стран-производителей рафинированного металлического цинка обеспечили 83% мирового производства в 2023 году, при этом доля Китая составила 49%.

Топ-10 стран-производителей рафинированного цинка в 2023 году.

Основные компании-производители цинка

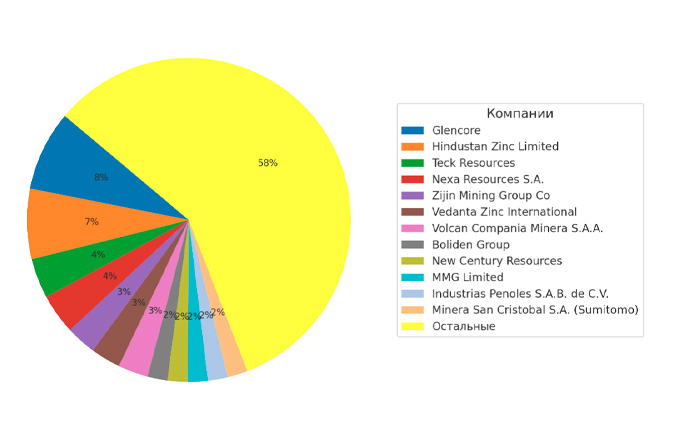

В 2023 году насчитывалось 12 компаний по добыче цинка с производительностью более 200 000 тонн в год, на долю которых приходилось 42% мировых мощностей по производству концентрата.

Доли крупнейших производителей цинка в 2023 году в общемировом производстве.

Такие крупнейшие компании, как Glencore, Teck Resources, Hindustan Zinc, Nyrstar и MMG Limited, контролируют значительную долю мирового рынка как по производству концентрата, так и по производству рафинированного металла.

• Glencore: компания — мировой лидер по добыче и переработке цинка с активами в разных странах.

• Teck Resources: Канадская компания, одна из ведущих мировых производителей цинка.

• Hindustan Zinc: Индийская компания, один из крупнейших мировых производителей и экспортёров цинка.

• Nyrstar: Глобальная горнодобывающая компания с операциями по всему миру, является значимым игроком на рынке цинка.

• MMG Limited: Многонациональная горнодобывающая компания с активами в Перу и других странах, также активно производит цинк.

Применение цинка

Цинк используется в первую очередь для гальванизации — покрытия стальных изделий для защиты от коррозии. Около 50% мирового потребления связано с этим процессом.

Вторая важная сфера — это производство сплавов, таких как латунь (сплав меди и цинка).

Также цинк применяется в химической промышленности, в медицине (например, в виде оксида цинка) и в производстве батареек (цинк-угольные и цинк-воздушные батареи).

Основной спрос на цинк исходит от строительного сектора (оцинкованные стальные конструкции) и автомобилестроения. С увеличением производства электромобилей, спрос на цинк продолжает расти.

Цинк используется в первую очередь для гальванизации — покрытия стальных изделий для защиты от коррозии.

Торговля цинком на биржах

Рафинированный цинк торгуется на основных сырьевых биржах, включая Лондонскую биржу металлов (LME), Шанхайскую фьючерсную биржу (SHFE) и Чикагскую товарную биржу (CME).

На LME торгуются фьючерсные контракты на цинк, и это является основным индикатором для глобальных цен на металл. Основной контракт на LME — это контракт на поставку цинка весом в 25 тонн с минимальной чистотой 99,995%.

Динамика цен и фьючерсы

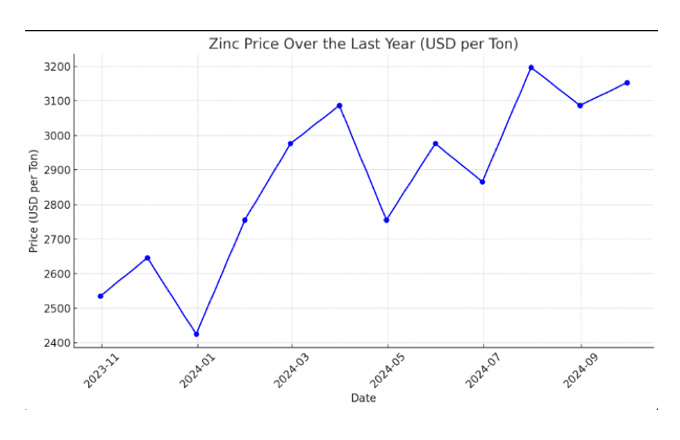

Начиная с января 2024 года, цены на цинк демонстрируют устойчивый восходящий тренд, несмотря на значительную волатильность.

График цен на цинк за последний год, в USD/тн (на основе исходных данных в долларах за фунт).

На конец 2024 года прогнозируется, что цены на цинк останутся в районе $2,800 – $3,100 за тонну, несмотря на ожидавшееся в начале года снижение до $2,500.

Это связано с улучшением спроса и мерами стимулирования экономики Китая, а также закрытием мощностей в некоторых регионах, таких как завод Teck в Канаде. Эти факторы поддерживают цены выше ожидаемых уровней, особенно в последние месяцы 2024 года.

Однако фьючерсные контракты с большим сроками исполнения указывают на ожидания снижения спроса или увеличения предложения в будущем. Это означает, что рынок в долгосрочной перспективе ожидает стабилизации ситуации, роста предложения или снижения спроса на металл, что и отражается в более низких ценах фьючерсов по сравнению с текущими спотовыми ценами.

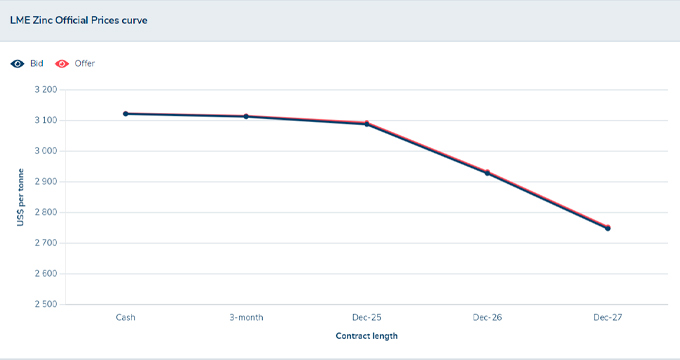

График «официальных» форвардных цен LME на цинк, данные на 21 октября 2024 г.

Горизонтальная ось графика представляет сроки исполнения фьючерсных контрактов, начиная с текущей сделки «за наличные» (cash) и до декабрьских контрактов 2027 года.

Как видно из этого графика, на 21 октября 2024 года цены на фьючерсные контракты были ниже текущей спотовой цены (Cash), причём по мере увеличения срока контрактов (до 2027 года) цены падают. Это явление называется бэквордация, и оно часто указывает на ожидания снижения спроса или увеличения предложения в будущем.

Это пример того, как краткосрочные факторы могут повышать цены в текущем моменте, тогда как долгосрочные ожидания предполагают, что рынок вернётся к более сбалансированному состоянию, что объясняет снижение цен на фьючерсы. Такой сценарий является вполне типичным для сырьевых рынков.

Влияние макроэкономических факторов на рынок цинка

Влияние на цену оказывает глобальная инфляция и энергетические кризисы. Цены на электроэнергию, особенно в странах ЕС, могут заметно увеличивать издержки на производство.

Роль Китая, как крупнейшего потребителя и производителя, также важна. Решения правительства КНР по стимулированию экономики или ограничению производства оказывают прямое влияние на рынок.

Как меры Китая поддерживают рост цен на цинк:

В 2024 году китайское правительство предприняло ряд шагов для поддержки экономики, которые способствуют росту спроса на металлы, включая цинк.

Снижение процентных ставок: Народный банк Китая несколько раз понижал процентные ставки, чтобы стимулировать экономику и активизировать инвестиции в ключевые отрасли, такие как строительство и инфраструктура. Это привело к росту спроса на оцинкованную сталь, которая используется в строительных проектах и транспортной инфраструктуре.

Поддержка строительного сектора: Правительство Китая ввело стимулы для застройщиков и программы для повышения доступности жилья. Эти меры помогают восстановить строительный сектор, который является крупнейшим потребителем оцинкованной стали. Это оказывает прямое влияние на спрос на цинк, используемый в гальванизации стальных конструкций.

Поддержка промышленного производства: Меры стимулирования в промышленности, такие как налоговые льготы и субсидии для производителей, также способствуют росту спроса на металлы. Рост производства автомобилей, холодильников, кондиционеров и другой техники требует значительного количества оцинкованной стали, что также увеличивает потребление цинка.

Эти меры стимулирования в Китае в краткосрочной перспективе оказывают значительную поддержку спроса на цинк и помогают удерживать цены на высоком уровне, несмотря на глобальные прогнозы о возможном снижении спроса в других регионах.

Меры стимулирования в Китае в краткосрочной перспективе оказывают значительную поддержку спроса на цинк и помогают удерживать цены на высоком уровне.

Закрытие мощностей и их влияние на глобальные поставки

В последние годы несколько крупных производств цинка были закрыты из-за высоких производственных затрат и экономических трудностей, что заметно сократило глобальные поставки.

Teck Resources (Канада): В 2023 году компания частично приостановила работу завода в Британской Колумбии из-за высоких затрат на электроэнергию и экономических трудностей. Это привело к снижению предложения цинка на мировом рынке и повлияло на рост цен.

Nyrstar(США): В конце 2023 года Nyrstar приостановила работу двух рудников в Теннесси, ссылаясь на низкие цены на цинк и рост затрат на производство. Эти закрытия ещё больше ограничили предложение на рынке. За год до этого компания приостановила производственные мощности в Ирландии и Португалии по аналогичным причинам.

Влияние других регионов на рынок цинка

Европа: В Европе спрос на цинк ожидается на низком уровне из-за замедления экономической активности, особенно в строительном секторе. В 2024 году прогнозируется снижение спроса на 1%, что связано с высокими процентными ставками и инфляцией.

Кроме того, энергетический кризис, особенно в 2022-2023 годах, привёл к закрытию нескольких производств, что также повлияло на ограничение поставок цинка.

Северная Америка: В США и Канаде спрос на цинк стабилизируется, особенно в автомобильной промышленности, которая использует оцинкованную сталь для защиты от коррозии.

Индия и Вьетнам: В этих странах ожидается рост спроса на цинк за счёт растущей экономики и увеличения инфраструктурных проектов. Восстановление экономики после пандемии и масштабные государственные инвестиции в инфраструктуру будут способствовать увеличению спроса.

В последние годы несколько крупных производств цинка были закрыты из-за высоких производственных затрат и экономических трудностей.

Прогнозы цен на конец 2024 года

Прогнозы на конец 2024 года варьируются в зависимости от оценок аналитиков и экономических условий:

Пессимистичный сценарий:

Согласно прогнозам Fitch Ratings и World Bank, цены на цинк могут снизиться до $2,500 за тонну. Это связано с ожиданиями избытка предложения и ослаблением спроса на глобальном уровне, особенно в Европе, где экономическая активность продолжает снижаться из-за высоких процентных ставок и инфляционного давления.

Оптимистичный сценарий:

Прогнозы от Trading Economics указывают на возможное повышение цен до $3,165 за тонну. Основной причиной роста называется активизация экономики Китая, которая поддерживается мерами стимулирования, а также восстановление спроса в странах Азии и растущий спрос на оцинкованную сталь.

Вероятный сценарий:

Большинство аналитиков сходятся на том, что цены останутся в диапазоне $2,800 – $3,100 за тонну, поскольку временные перебои в поставках и краткосрочные меры поддержки спроса (особенно в Китае) продолжают оказывать влияние на рынок. Однако долгосрочные ожидания предполагают стабилизацию цен по мере нормализации поставок и спроса.

Вадим Чепига

Независимый эксперт фондового рынка