Обеспечение надёжных поставок критически важного сырья для производства аккумуляторов будет иметь решающее значение для глобального продвижения к полной декарбонизации. Особенно с учётом того, что спрос на электромобили с тяговыми батареями (BEV) наберёт обороты к концу текущего десятилетия — такой вывод содержится в недавно опубликованном отчёте международной консалтинговой компании McKinsey.

По оценкам McKinsey, с 2021 по 2030 год спрос в мире на легковые BEV вырастет в шесть раз, что даст увеличение годовых продаж таких электромобилей примерно с 4,5 миллиона до 28 миллионов к концу этого периода. Подобный прогноз, как утверждает консалтинговая компания, означает, что отрасль «вероятно столкнётся с постоянными долгосрочными проблемами», вызванными взрывным спросом.

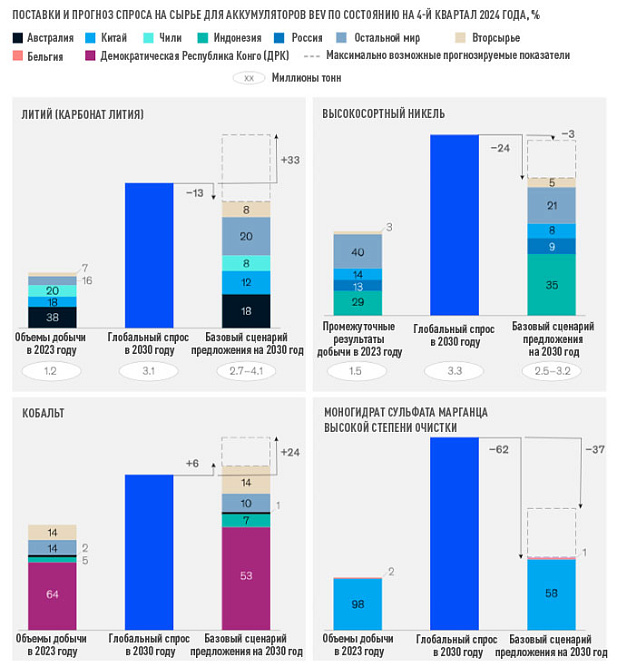

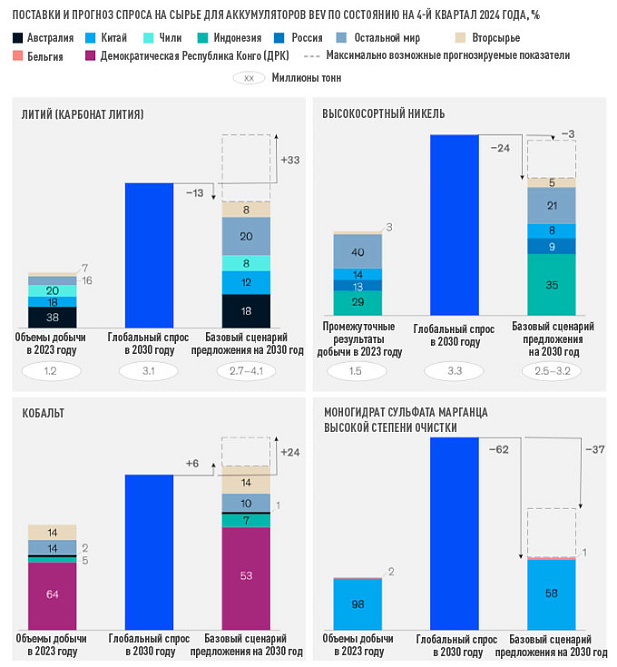

На основе недавно полученных данных, McKinsey прогнозирует превышение спроса над базовым предложением для определённых материалов, что потребует дополнительных инвестиций и породит способствующие волатильности цен опасения относительно возможного дефицита сырья.

Поставки и прогноз спроса на сырьё для аккумуляторов BEV по состоянию на IV квартал 2024 года, %. Квадраты: Чёрный — Австралия, Голубой — Китай, Светло-голубой — Чили, Зелёный — Индонезия, Синий — Россия, Серо-голубой — Остальной мир, Кремовый — Вторсырьё, Розовый — Бельгия, Фиолетовый — Демократическая Республика Конго (ДРК), Пунктир — Максимально возможные прогнозируемые показатели, ХХ в овалах под столбцами — Миллионы тонн.

Сегодня более 80% всего добываемого лития идёт на производство аккумуляторов, и эта доля может вырасти до 95% к 2030 году. По оценкам McKinsey, с учётом технологических достижений, способствующих распространению аккумуляторов с высоким содержанием лития, объёмы добычи этого металла должны существенно вырасти, чтобы удовлетворить спрос в 2030 году.

Что касается никеля, опасения дефицита, вызванные переходом на электромобили, уже привели к значительным инвестициям в новые рудники, особенно в Юго-Восточной Азии, но этого всё же недостаточно для полного покрытия потребностей рынка. Эксперты McKinsey предполагают возможность небольшого дефицита в 2030 году, поскольку производители аккумуляторов продолжат конкурировать за высококачественный никель со сталелитейной промышленностью и другими секторами.

В то время как ожидается, что доля кобальта в химическом составе аккумуляторов снизится, абсолютный спрос на кобальт для всех применений, по оценкам McKinsey, может расти на 7,5% в год в рассматриваемый период. Тем не менее, дефицит кобальта маловероятен, хотя его предложение будет зависеть от объёмов производства никеля и меди, поскольку кобальт в значительной степени является побочным продуктом в этих процессах.

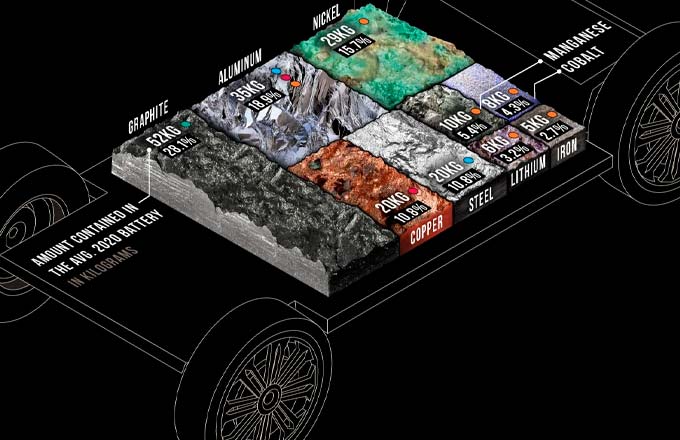

Без аккумуляторов производство электромобилей невозможно, но хватит ли для них сырья?

Между тем, прогнозируется, что предложение марганца будет умеренно расти до 2030 года, но увеличивающийся спрос на материал для аккумуляторов, вероятно, превзойдёт предложение, что потребует создания новых перерабатывающих мощностей.

Чтобы учесть быстрое внедрение технологии LFP (литий-железо-фосфатных батарей), McKinsey моделирует баланс спроса и предложения на 2030 год с помощью двух сценариев. В базовом сценарии только около 20% предложения HPMSM (высокочистый моногидрат сульфата марганца) будет соответствовать требованиям аккумуляторных приложений (30%, если все объявленные проекты будут реализованы), которые сами по себе составят всего около 5% от общего спроса на марганец.

В мире, где быстрое внедрение технологии LFP сочетается с более медленным ростом производства электромобилей, спрос на материалы для аккумуляторов может выглядеть иначе.

Поставки и прогноз спроса на сырьё для аккумуляторов при условии снижения спроса на BEV и с учётом распространения технологии LFP, %. Квадраты: Чёрный — Австралия, Голубой — Китай, Светло-голубой — Чили, Зелёный — Индонезия, Синий — Россия, Серо-голубой — Остальной мир, Кремовый — Вторсырьё, Розовый — Бельгия, Фиолетовый — Демократическая Республика Конго (ДРК), Пунктир — Максимально возможные прогнозируемые показатели, ХХ в овалах под столбцами — Миллионы тонн.

Хотя общий спрос на аккумуляторы и сырьё для их производства быстро растёт, основными поставщиками таких материалов, как утверждает McKinsey, останутся несколько стран, включая Индонезию (никель), Аргентину, Боливию и Чили (литий) и ДРК (кобальт). Между тем, переработка обычно происходит в Китае (кобальт и литий), Индонезии (никель) и Бразилии (ниобий).

По мнению экспертов McKinsey, такая структура цепочки создания стоимости порождает дополнительные проблемы для ЕС и США, которые для покрытия своих потребностей импортируют материалы аккумуляторного качества в больших объёмах и часто в значительной степени зависят от источников сырья в какой-либо одной стране. Так, ЕС импортирует 68% кобальта из ДРК, 24% никеля из Канады и 79% очищенного лития из Чили.

Более того, полной информации о происхождении сырья иногда не удаётся получить. Это касается марганца высокой чистоты, более 95% которого производится в Китае, а небольшие объёмы поступают из Бельгии и Японии, графита, который почти весь очищается в Китае, а также сферы производства анодов, где доминирует Китай.

Добыча лития в Чили.

Ограниченная прозрачность в отношении источников поставок сырья для аккумуляторов вызывает более широкие опасения в отношении соблюдения принципов ESG (концепция экологического, социального и корпоративного управления — Прим.).

Например, Регламент ЕС по аккумуляторам предполагает соблюдение требований экологического характера на протяжении всего жизненного цикла батарей — от добычи сырья до сборки, переработки и повторного использования аккумуляторов.

В результате McKinsey считает, что в будущем необходимость решения проблем, связанных с ESG, вероятно, возрастёт.

Недавние сбои в цепочке поставок, такие как те, что затронули магний, кремний и полупроводники в период с 2021 по 2023 год, увеличили потребности покупателей в повышении устойчивости цепочки поставок критически важного сырья для аккумуляторов.

Риски зависимости покупателей от импорта ещё больше усиливаются недавними торговыми ограничениями, введёнными экспортёрами, включая экспортный контроль Китая на некоторые материалы (такие как синтетический графит и продукты из натурального чешуйчатого графита, используемые в электромобилях) и запрет Индонезии на экспорт никелевой руды.

Перевод Виктора Симионова

по материалам сайта https://www.mining.com