Всемирная ассоциация стали (World Steel Association) зафиксировала падение на мировом рынке стали. Общее производство в 71 стране мира за девять месяцев сократилось на 1,9%, в России — на 5,5%, до 54 млн тонн. При этом Росстат за сентябрь выдал ещё более пугающую цифру — выпуск стали в первом месяце осени просел по сравнению с августом на 11,2%, производство металла к сентябрю 2023 года понизилось на 18,2%. За январь-сентябрь производство проката упало на 6,7% по сравнению с аналогичным периодом прошлого года, до 45,3 млн тонн.

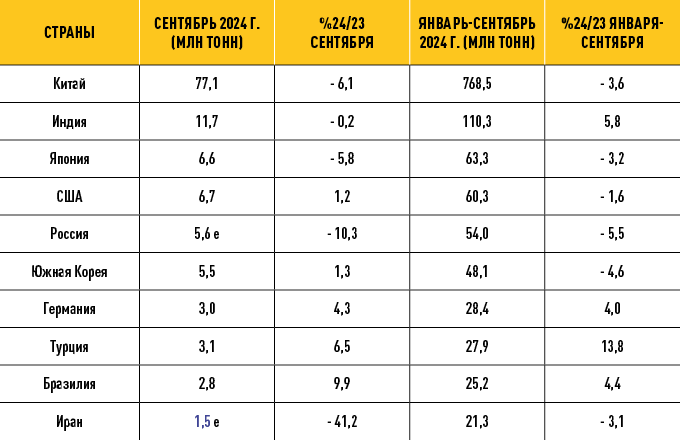

Сокращение производства стали — общемировой тренд. Но настораживает, что среди первой десятки стран, крупнейших производителей стали, в России сейчас происходит самое сильное падение. Для сравнения, в целом в мире, по данным WSA, выпуск стали в сентябре уменьшился на 4,7%, а с начала года и вовсе только на 1,9%.

World Steel Association

Только Магнитогорский металлургический комбинат (ММК) сократил производство стали на 26,6% по сравнению со II кварталом — до 2,48 млн тонн. Продажи металлопродукции ММК снизились на 18,7%. Ещё один отечественный гигант, «Северсталь», по итогам января-сентября текущего года сократила выпуск стали на 8% по сравнению с показателем за аналогичный период 2023 года, до 7,7 млн тонн. Выпуск чугуна также упал — на 14%, до 7,17 млн тонн.

Как снижалась сталь в России

Объём выплавки чугуна понизился на 5,7% к августу и на 9,4% к сентябрю 2023 года. За девять месяцев было выпущено 38,4 млн тонн чугуна, что на 5,8% меньше показателя годом ранее. Выпуск стальных труб, пустотелых профилей и фитингов в прошлом месяце упал на 8% к предыдущему, а по сравнению с сентябрём 2023 года — на 9,5%. В январе-сентябре этого года было выпущено 9,6 млн тонн труб (-5,2%).

«К сожалению, мы видим негативный прогноз, по сравнению с началом года, когда мы рассчитывали на падение потребления металла на 1-2%. Но по итогу третьего квартала мы увидели снижение на 9%, и поняли, что по итогам года снижение потребления может составить 5–7%. Прежде всего, просела строительная отрасль. Причины — охлаждение спроса из-за ключевой ставки, отсутствие возможности перекредитоваться и большие риски», — прокомментировал ситуацию ТАСС гендиректор «Северстали» Александр Шевелёв.

По его словам, целый ряд клиентов компании, в первую очередь представители малого и среднего бизнеса, предпочитают сокращать масштабы деятельности и полученные деньги помещать на банковские депозиты, поскольку доходность по ним равна, а в некоторых случаях и превышает доходность бизнеса.

Опрошенные «Про Металлом» аналитики соглашаются с главой «Северстали»: в России на рынок влияют высокая ставка и сокращение льготных программ ипотеки. Есть ли предпосылки к улучшению ситуации или металлурги обречены на стагнацию производства в текущем году?

Мнения экспертов

Дмитрий Пучкарёв, эксперт по фондовому рынку «БКС Мир инвестиций»:

Снижение производства стали в РФ связано с ухудшением конъюнктуры как на внутреннем, так и на мировом рынках. Давление на спрос на сталь в стране оказывают высокие процентные ставки и снижение покупательской активности. Кроме того, сказывается отмена льготной ипотеки и снижение спроса со стороны застройщиков. На фоне неблагоприятной конъюнктуры металлурги активизировали проведение капремонтов, что также способствует снижению производства в краткосрочной перспективе. Драйверов для роста производства стали сейчас сложно обозначить. Эффект от сворачивания льготной ипотеки ещё не до конца учтён рынком, влияние будет растянуто во времени из-за специфики строительного сектора. В IV квартале снижение производства в годовом сопоставлении продолжится.

Производство стали и готового проката в России продолжает снижаться

Василий Данилов, аналитик ИК «ВЕЛЕС Капитал»:

Основной фактор падения выплавки стали — высокие процентные ставки и завершение программ льготной ипотеки, оказывающие давление на строительный сектор, который выступает ключевым потребителем стальной продукции. И с учётом того, что до конца года вполне вероятно ещё одно повышение ключевой ставки ЦБ, ситуация со спросом на сталь со стороны девелоперов вряд ли улучшится. В то же время поддержку рынку стали оказывают автомобилестроению и обрабатывающая промышленность, однако рост их потребления лишь частично перекрывает падение в строительном секторе.

Ярослав Кабаков, директор по стратегии ИК «Финам»:

Снижение выпуска стали и готового проката в России в сентябре 2024 года отражает глубокие изменения в экономике и металлургии страны под давлением глобальных и внутренних факторов. Глобальное перепроизводство стали, особенно в Китае, где замедление экономики стимулирует производителей к наращиванию экспорта, вынуждает российские компании снижать цены. Однако их продукция остаётся менее конкурентоспособной на фоне сильного предложения из Индии, Турции и стран Юго-Восточной Азии. На внутреннем рынке также наблюдается спад спроса, особенно в строительстве и автомобилестроении. Реализация инфраструктурных проектов замедляется из-за бюджетных ограничений, а производители автомобилей сокращают закупки стали в условиях слабого потребительского спроса. Рост затрат на электроэнергию и транспортировку в энергоёмком секторе металлургии повышает себестоимость продукции, снижая её рентабельность. Тем не менее, есть направления, которые могут оказать поддержку рынку.

В Азии и на Ближнем Востоке прогнозируется оживление спроса на фоне строительства крупных промышленных объектов, хотя конкуренция с китайскими поставками остаётся серьёзным препятствием. Государственные программы модернизации инфраструктуры, такие как реконструкция железнодорожных путей и портов, потенциально могут стимулировать спрос на металлопродукцию, но их реализация идёт медленнее, чем предполагалось. Аналитики сомневаются в возможности металлургических компаний компенсировать отставание в производстве. Первоначальный план Минэкономразвития на 2024 год предполагал небольшой рост выпуска стали на 0,4%, но нынешняя динамика указывает на маловероятность даже сохранения прошлогодних объёмов.

Ожидается, что производство стали и проката снизится на 5–10% по итогам года, в зависимости от спроса на азиатских рынках и эффективности инфраструктурных проектов.

Будущее российской металлургии зависит от способности адаптироваться к новым вызовам, включая повышение производительности и развитие нишевых направлений. Отрасль сталкивается с рядом проблем и вызовов, таких как риск перепроизводства на мировом рынке. Усиление китайского экспорта оказывает давление на цены и снижает рентабельность российских поставок, поскольку китайские производители, поддерживаемые государством, удерживают низкие цены.

Это влияет и на инвестиционные планы компаний, которые пересматривают модернизацию и расширение мощностей из-за нестабильной прибыльности. Логистические проблемы и санкции увеличивают стоимость и сроки перевозок, что усложняет экспансию на новые рынки. Прогнозы на конец года не обещают значительных улучшений. Более того, возможен дальнейший спад производства на 10–15%, если внутренний спрос не будет поддержан госзаказами и инфраструктурными проектами. Основной вызов состоит в высокой волатильности мировых цен и непредсказуемости экспортного спроса. На следующий год возможны два сценария: стабилизации, при которой, в случае восстановления спроса из Китая и Индии, российские металлурги смогут сохранить текущие объёмы, и сокращения, когда продолжающееся падение цен и слабый внутренний спрос могут привести к консолидации сектора и уходу с рынка малых предприятий.

Выпуск стали в январе — сентябре составил 53,6 млн тонн, или -6,1% по сравнению с тем же периодом 2023 года

Роман Смирнов, независимый аналитик, бизнес-тренер, кандидат экономических наук:

Если ещё три года назад российские металлурги могли наращивать производство стали в расчёте на увеличение экспортных поставок, то сейчас таких возможностей у большинства компаний нет. Давит на рынок и неблагоприятная ценовая конъюнктура на мировом рынке. Причём последняя продолжает ухудшаться. Но всегда нужно искать положительные моменты. На новых территориях скоро начнётся крупномасштабное строительство, и металлурги с лихвой компенсируют свои инвестиции, которые сейчас вкладывают в капитальный ремонт производственных мощностей. Кстати, во многом из-за модернизации в той же «Северстали» или ММК сейчас просели показатели. Также большие надежды возлагаются на новые реформы в Китае, которые обязательно помогут нашим металлургам, но необходимо время. В следующем году может начаться подъём. Но только при условии снижения ключевой ставки и наращивания темпов крупномасштабного строительства на новых территориях.

Егор Петров.