Издание Mining.com (США) публикует занятные статистические выкладки по ведущим горнодобывающим компаниям мира, указывая как лидеров отрасли, так и компании, демонстрирующие отрицательную динамику.

По состоянию на конец первой половины 2024 года совокупная рыночная капитализация 50 самых ценных горнодобывающих компаний мира, по версии портала Mining.com, составила 1,43 триллиона долларов, что на 42 миллиарда долларов больше, чем в конце первого квартала, поскольку рост цен на медь и золото компенсирует падение цен на литий и железную руду.

Исторический рост цен на золото и медь до новых рекордных максимумов в мае, возможно, должен был спровоцировать более масштабное ралли в течение квартала и с начала года, но стоимость высшего сектора горнодобывающей отрасли увеличилась лишь немногим более чем на 2% по сравнению с концом прошлого года и на столь же не слишком впечатляющие 6% по сравнению с аналогичным периодом годом ранее.

Лидеры и аутсайдеры, динамика за первое полугодие 2024 года.

Разнонаправленные векторы

Компании, специализирующиеся на добыче меди, увеличили свои доходы в общей сложности на 33% с начала года, но пятёрка традиционных лидеров отрасли: BHP, Rio Tinto, Glencore, Vale и Anglo American — в совокупности потеряла за тот же период 59 млрд долларов.

Рост цен на медь также оказался недостаточным, чтобы компенсировать снижение котировок железной руды, в результате чего капитализация лидирующей группы сейчас составляет 29% от общего показателя по сравнению с максимумом в 38% в конце 2022 года. Из-за не радужных перспектив сталелитейного производства две крупные профильные компании, Cleveland Cliffs и Fortescue, также оказались в числе наиболее отстающих.

Если бы не отсутствие у Glencore доступа к железной руде, кроме как через торговлю, стабилизирующую цену акций швейцарского гиганта, и 25%-ный скачок акций Anglo American за квартал на фоне неудачной попытки поглощения со стороны BHP, традиционные тяжеловесы горнодобывающей отрасли оказались бы ещё более ослабленными.

Инвесторы Anglo American, имеющей за плечами более чем вековую историю освоения южноафриканских месторождений золота и алмазов, за последние несколько лет пережили особенно бурные события. В январе 2016 года рыночная капитализация компании упала ниже 5 млрд долларов США, и даже после резкого роста акций во втором квартале 2024-го они по-прежнему стоят лишь половину от максимума, достигнутого в 2022 году.

На капитализацию компаний действуют разнонаправленные векторы.

Хотя BHP едва ли возобновит операцию по поглощению Anglo American, слияния и поглощения среди лидеров горнодобывающей отрасли кажутся неизбежными, особенно когда речь идёт о меди, учитывая миллиарды долларов капитальных затрат, необходимых для расширения и просто для поддержания работы рудников, чтобы удовлетворить спрос на красный металл в течение следующего десятилетия.

Литий сдаёт позиции

В первом квартале из топ-50 выпали три компании: бразильская CSN Mineração, добывающая железную руду, китайская Huayou Cobalt и австралийский производитель лития Pilbara Minerals. В конце второго квартала ещё две литиевые компании, австралийская Mineral Resources и китайская Tianqi Lithium, покинули топ-50, поскольку продолжает сказываться глубокий спад цен на металл для аккумуляторов. Mineral Resources только что заключила выгодный контракт с китайской Ganfeng Lithium и, судя по её показателям в июле, австралийская компания по добыче лития из твёрдых пород вполне может вернуться в группу лидеров.

По состоянию на конец июня Ganfeng Lithium едва удерживалась на 50-й позиции, и, учитывая продолжающуюся динамику цен на золото и то, что две золотодобывающие компании — Yintai и Alamos — ждут своего часа, в ближайшее время в топ-50 могут остаться только три производителя лития. После достижения пика во втором квартале 2022 года с совокупной стоимостью почти в 120 млрд долларов США рыночная стоимость оставшихся литиевых акций сейчас едва превышает 30 млрд долларов.

Медь идёт вверх, а литий вниз. Хотя еще два года назад цены на литий были заоблачными.

Медь рулит

На конец второго квартала доля производителей меди, золота и лицензионных компаний в рейтинге составила 40%, сравнявшись с диверсифицированными горнодобывающими компаниями, поскольку Pan American Silver после поглощения Yamana Gold впервые попала в рейтинг, а польский медный гигант KGM возвращается в топ-50, увеличив свою рыночную капитализацию на 17% в течение квартала.

Переговоры о возможном возобновлении работы рудника в Панаме привели к тому, что рыночная стоимость First Quantum Minerals в долларовом выражении почти удвоилась по сравнению с минимумом в конце прошлого года, и компания из Ванкувера теперь прочно вернулась на 34-е место в рейтинге после того, как выпала из него в конце прошлого года.

Amman Mineral продолжает своё восхождение, впервые войдя в топ-10 после роста на 67% с начала года и 580% с момента своего дебюта в Джакарте год назад, в результате чего рыночная капитализация медно-золотой компании превысила 50 млрд долларов США. Рудник Бату-Хиджау в Аммане, чья разработка ведётся с начала нового тысячелетия, является третьим в мире по объёму добычи в медном эквиваленте.

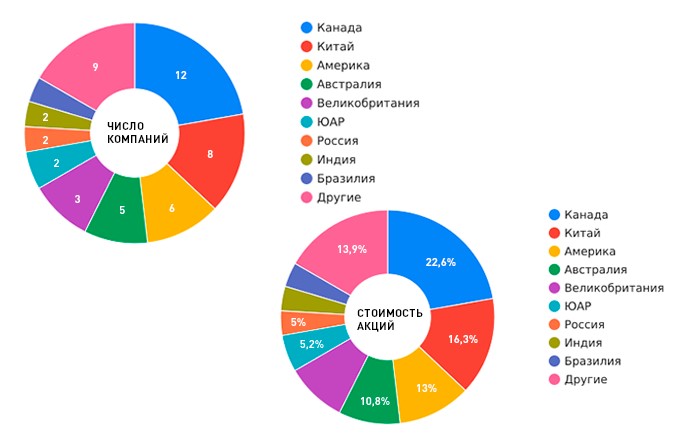

Уран на подъёме

В то время как спотовые цены на уран снова опустились ниже трёхзначного уровня, достигнутого в январе, совокупная рыночная капитализация сектора всё же выросла на 42% по сравнению с прошлым годом и теперь превосходит показатель литиевых компаний в рейтинге.

Добыча урана. Слева вверху: число компаний. Справа внизу: стоимость акций.

Крупнейшие в мире производители урана, канадская Cameco и «Казатомпром», вошли в топ-50 только в 2021 году после длительного сложного периода, последовавшего за катастрофой на АЭС Фукусима в Японии. Из числа более мелких урановых компаний во главе с канадской Nexgen Energy, стоимость которой превышает 4 млрд долларов США, вряд ли какая-либо войдёт в топ-50 сама по себе, но по мере роста интереса к сектору и благодаря слияниям и поглощениям в горнодобывающей промышленности в целом, вполне возможно, что в скором времени мы увидим появление новых, более крупных объединений.

«Казатомпром» провёл двойной листинг в Лондоне и Астане в 2018 году, а Узбекистан готовит проведение в этом году IPO Навоийского горно-металлургического комбината — четвёртой по величине золотодобывающей компании в мире и крупного производителя урана. Комбинат из Узбекистана присоединится к числу производителей золота, входящих в топ-50, благодаря владению крупнейшим в мире золотым рудником Мурунтау и годовому производству в 2,9 млн унций золота, которому может позавидовать весь сектор. С вхождением Навоийского ГМК в топ-50 число компаний по добыче урана, представленных в рейтинге, увеличится до пяти.

Эксперты не исключают появления новых игроков на горнодобывающем рынке вследствие слияний и поглощений.

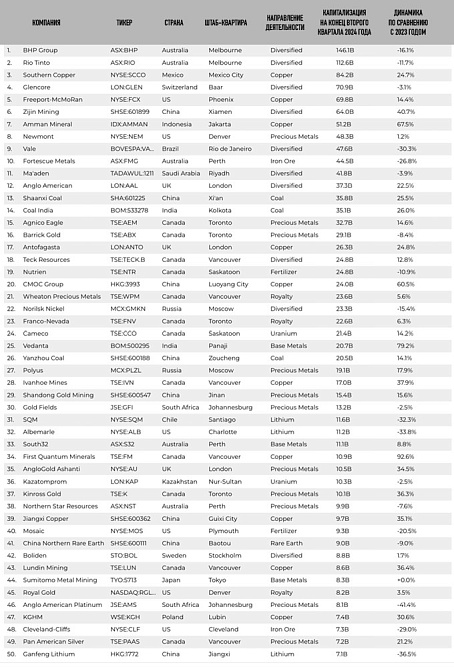

Топ-50 горнодобывающих компаний мира

А вот, собственно, и сам долгожданный рейтинг лучших из лучших.

Таблица непростая, но разобраться можно.

(1-й столбец): Компания

(2-й столбец): Тикер

(3-й столбец): Страна

(4-й столбец): Штаб-квартира

(5-й столбец): Направление деятельности

(6-й столбец): Рыночная капитализация на конец второго квартала 2024 года

(7-й столбец): Динамика по сравнению с аналогичным периодом годом ранее

Перевод Виктора Симионова