«Алроса» с апреля начнёт постепенную остановку добычи на низкорентабельных объектах. Это позволит существенно сэкономить на затратах, продолжая обработку и реализацию накопленных запасов. Эксперты опасаются, что ситуация может охладить интерес алмазодобытчика к литиевому проекту на месторождении Удачное. Хотя тут всё будет зависеть от частного инвестора, который в случае национализации компании выкупит долю государства.

На днях менеджмент «Алросы» подтвердил, что с 1 апреля будет временно приостановлена добыча на россыпных месторождениях в долине реки Анабар — объектах её дочерней компании «Алмазы Анабара» Хара-Мас и Очуос, а с 15 июня — на Верхне-Мунском месторождении в карьерах Заполярный и Магнитный. Совокупная добыча на них в плане по производству на 2025 год составляла менее 1 млн карат алмазов или 3% от общего объёма производства адмазодобытчика. Решение о временной консервации менее рентабельных активов принято компанией в рамках объявленной в ноябре 2024 года программы повышения эффективности и оптимизации расходов на фоне пошатнувшегося финансового состояния компании (подробнее см. статью «Грани бизнеса "Алросы" потускнели»). Это позволит российскому монополисту в течение года сократить прямые затраты на 9 млрд рублей.

Временная приостановка добычи на данных месторождениях будет проведена компанией в режиме «горячей консервации», когда инфраструктура объектов поддерживается в полном объёме на случай необходимости оперативно снова ввести их в строй по мере восстановления мирового алмазного рынка. В «Алросе» уточнили, что приостановка данных объектов может отразиться на показателях группы только в 2026 году, так как обогащение добытой на месторождениях руды продолжится вплоть до следующего года. При этом производственный план по добыче алмазов на 2025 год остаётся без изменений и составляет 29 млн карат.

Карьеры "Алросы" по своим совокупным горно-геологическим характеристикам являются уникальными и не имеют аналогов в мировой практике. Доставка алмазосодержащего сырья для последующей обработки на обогатительных фабриках осуществляется большегрузными карьерными самосвалами грузоподъёмностью до 136 тонн и автопоездами грузоподъёмностью до 130 тонн

Ещё в «Алросе», добывающей порядка 90% всех российских алмазов, отметили, что на протяжении последних трёх лет компания удерживала объём добычи на стабильно высоких уровнях даже несмотря на общемировой понижательный тренд. Дело в том, что мировые алмазодобывающие компании некоторое время назад стали сокращать добычу, чтобы дать возможность индийскому гранильному сектору, на который приходится порядка 90% объёма мирового рынка огранки, разгрузить накопленные запасы. Совокупное сокращение мировой алмазодобычи в текущей конъюнктуре уже составило 10–15%: со 120–125 млн карат в 2021-2022 годах до 100–105 млн карат в 2023-2024 годах.

Эта статистика коррелирует с данными Rapaport Diamond Report, подтверждающими резкое падение спроса и цен на бриллианты, начавшееся в конце 2022 года и усилившееся в течение 2023-2024 годов в силу ряда структурных причин. В отчёте говорится, что текущий кризис требует как решения проблемы синтетических алмазов, которые уже занимают порядка 50% рынка обручальных колец в США, так и проведения комплексных реформ для решения структурных проблем. При этом в крупнейшей международной алмазодобывающей компании De Beers прогнозируют, что восстановление находящегося в тяжёлом положении алмазного рынка будет медленным и постепенным, поскольку отрасль продолжает страдать от слабого экономического роста на ключевых рынках, таких как Китай и США.

В конце прошлого года «Алроса» тоже представила прогнозы по спросу на алмазно-бриллиантовом рынке. Отмечалось, что уже в течение ближайших месяцев уровень запасов алмазов и бриллиантов по всей цепочке — от ограночного сектора до ретейла — нормализуется, что станет импульсом для разворота цен на алмазно-бриллиантовую продукцию. А сокращение до 20% мировых алмазодобывающих мощностей должно было поддержать рост цен на ювелирную продукцию на фоне оживления. При этом эксперты российского алмазодобытчика уверяли, что естественное исчерпание ресурсной базы в мире и растущая ёмкость рынка товаров класса люкс и ювелирной продукции, в частности, послужат факторами, которые обеспечат рост цен на алмазную продукцию в долгосрочной перспективе. Однако пока перелома тренда почему-то не происходит.

"АЛРОСА" на прошлой неделе провела ежегодный аукцион бриллиантов инвестиционного класса из коллекции ALROSA Diamond Exclusive. Общая стоимость выставленных на аукцион лотов оценивается в сумму 1 млрд рублей. Главным лотом аукциона стал 10-каратный круглый бриллиант идеальной огранки Triple Excellent, созданный из алмаза, добытого в 2019 году в Якутии, возрастом 350 млн лет

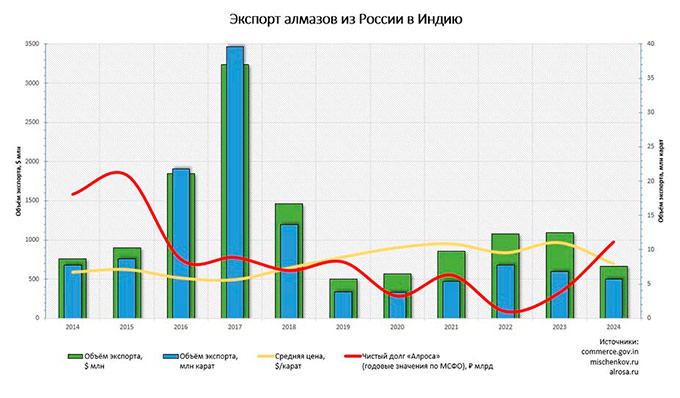

На днях министерство торговли и промышленности Индии сообщило, что импорт алмазов в страну из России в 2024 году упал на 15%, составив 5,74 млн карат. Годом ранее в регион было ввезено 6,8 млн карат. В денежном выражении падение было более существенным — на 39% до 664 млн долларов по сравнению с 1,093 млрд долларов годом ранее. При этом средняя цена поступавших в прошлом году в Индию российских алмазов упала на 28% г/г до 115,7 за карат. Отчасти в этом виноваты санкции Евросоюза, в рамках которых сначала с 1 января 2024 года был введён прямой запрет на импорт алмазов и бриллиантов непосредственно из России, а с 1 марта того же года он распространился на бриллианты от 1 карата, огранённые из российских алмазов в третьих странах.

Хотя не только в санкциях дело, как показывает общемировая статистика: суммарный импорт Индией алмазов в прошлом году оказался на 23% ниже данных 2023 года, составив 117,5 млн карат. Сегодня крупнейшими поставщиками алмазов в Индию в денежном выражении остаются ОАЭ, США, Гонконг и Бельгия. По мнению ведущего аналитика ИК «Велес Капитал» Василия Данилова, высокие избыточные запасы алмазного сырья в индийском ограночном секторе сдерживают объёмы закупок алмазов даже при хорошем конечном спросе на бриллианты и ювелирные изделия, и данная тенденция продолжает влиять на всю мировую добычу алмазов. «С финансовой точки зрения сокращение добычи скорее позитивно для "Алросы", так как поможет снизить издержки и остановит накопление избыточных запасов, объём которых на конец 2024 года, согласно нашей оценке, превысил 15 млн карат», — замечает он.

В то же время директор по стратегии ИК «Финам» Ярослав Кабаков опасается, что уменьшение общей выручки российской компании может привести к оптимизации затрат на персонал. Это, в свою очередь, повлечёт сокращение рабочих мест и негативно скажется на социальном климате в регионах присутствия компании. Хотя на днях дочернее предприятие «Алросы» «Севералмаз» и правительство Архангельской области заключили соглашение о социальных инвестициях, в рамках которого компания пообещала в текущем году направить 50 млн рублей на поддержку социальных проектов на территории Архангельской области, в том числе, на ремонт образовательных учреждений Приморского округа, реставрацию объектов исторического и культурного наследия Поморья, поддержку творческих и спортивных коллективов региона, реализацию проектов по комплексному развитию сельских территорий.

Статистика алмазно-бриллиантового импорта/экспорта Индии за 2024 год была самой слабой более чем за 10 лет (без учёта пандемийного периода). По данным Совета по содействию экспорту драгоценных камней и ювелирных изделий Индии (GJEPC), в прошлом году страна сократила закупки алмазов на 16% до 11 млрд долларов США

Скорее всего, по мнению господина Кабакова, компании проще пойти на сокращение дивидендных выплат своим акционерам, тем более что треть акций алмазодобытчика находятся в управлении Росимущества и ещё треть сосредоточены в руках Республики Саха и администрации якутских улусов. По прогнозам Василия Данилова, в 2025 году при оптимистичном сценарии дивиденд «Алросы» не превысит 5 рублей на акцию, а в 2026 году эта цифра может вырасти вдвое на фоне распродажи избыточных запасов, если чистый импорт алмазов в Индию восстановится до среднеисторических уровней в 120–125 млн карат. Пока рекомендация «Велес Капитала» по бумагам алмазодобытчика — «Держать» с целевой ценой 66,3 рубля за бумагу.

Политолог Александр Мищенков видит в сложившейся ситуации и другие менее очевидные риски. Например, в прошлом компания уже имела высокую долговую нагрузку и даже успешно с ней справилась. Однако те долги, которые были у «Алросы» в прошлом, удавалось гасить большими объёмами экспорта по низким ценам. Теперь цены вернулись, а объёмы — нет. Чистый долг алмазодобытчика по МСФО за три года вырос в 11 раз — с 9,55 млрд рублей в 2022 году до 107,9 млрд рублей в 2024 году. Это, по словам эксперта, означает вероятную реструктуризацию или списание долга перед кредиторами в будущем, а также может означать приговор непрофильным инвестпроектам, например, по освоению литиевых запасов попутных вод месторождения Удачное в Якутии.

Политолог считает, что компании целесообразнее сохранить стабильное развитие инвестиционного проекта по строительству нового подземного рудника «Мир-Глубокий», который позволит добывать подземным способом руду кимберлитовой трубки «Мир». Этого, по его мнению, было бы достаточно «с политической точки зрения» для обоснования отказа от выплаты дивидендов за 2024 в бюджеты Якутии и Российской Федерации. Если, конечно, структура акционерного капитала «Алросы» не изменится, на что недвусмысленно на днях намекнули чиновники Минфина. Если в 2023 году ведомство предлагало составить список из 30 крупных компаний с долей государства более 50% для рассмотрения возможности их приватизации, то сейчас уже идёт речь о готовящейся в 2026 году распродаже долей государства в первых семи компаниях. Среди них, по словам заведующего лабораторией анализа институтов и финансовых рынков ИПЭИ РАНХиГС Александра Абрамова, может оказаться и «Алроса», долю в которой государство может продать без утраты контроля.

Дмитрий Смирнов