«Про Металл» продолжает исследовать тему падения темпов производства в России. Промышленный рост в 2022–2025 годах стал одним из самых бурных и длительных за всю историю современной России и, похоже, что он уже завершился. Индекс менеджеров по закупкам (PMI), по-другому его называют индексом деловой активности, показал резкое падение темпов роста российской промышленности с начала года.

Вместе со стройкой встаёт и металлургия. Уже десятый месяц подряд снижаются объёмы выплавки стали. По данным информационно-аналитической компании «Корпорация Чермет», выпуск проката в феврале сократился на 5% до 4,6 млн т, чугуна — на 10% до 4,1 млн т. Оборонный заказ пока ещё не даёт провалиться, но локомотив в виде СВО не может тянуть за собой всю отрасль.

Кандидат экономических наук, доцент кафедры «Экономика и управления промышленным производством» Пермского национального исследовательского политехнического университета (ПНИПУ) Елена Гуреева рассказала о статистике, причинах нынешнего спада и о том, что может помочь сейчас металлургическому сектору.

Кандидат экономических наук Елена Гуреева

— Объясните, как статистика по объёмам производства составляется и какие у вас есть данные?

— Полученные показатели ожидаемы и подтверждаются значениями динамики индекса предпринимательской уверенности, в процентах. Этот показатель является неким российским аналогом индекса PMI (Индекс деловой активности). По сути, это маркер, сигнализирующий об изменении экономической ситуации.

Индекс предпринимательской уверенности статистически строится на опросах и учитывает субъективные оценки экспертов. Конечно, существуют и статистические методы, основанные на объективных экономических показателях. Но на практике часто наиболее эффективные индексы сочетают оба подхода, обеспечивая баланс между объективными данными и экспертными оценками.

Конкретные цифры, например, сравнение объёма ВВП за два последовательных месяца, дают точную количественную оценку, но могут не учитывать некоторые качественные аспекты.

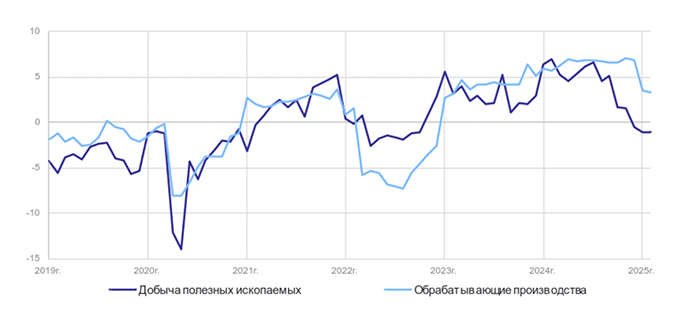

Динамика индекса предпринимательской уверенности в области добычи полезных ископаемых явно демонстрирует спад. Однако в обрабатывающих производствах произошло резкое снижение с января 2025 года.

По оценкам Росстат в феврале 2025 года после обследования пяти тысяч организаций, не относящихся к малому бизнесу, динамика изменения индекса предпринимательской уверенности, характеризующего обобщённое состояние предпринимательского поведения организаций, по сравнению с январём 2025-го в добывающих производствах сохранилась на уровне (-1,1%), а в обрабатывающем секторе снизилась на 0,2 п.п. до 3,3%.

Для сравнения в 2024 году в аналогичный период динамика данного показателя (февраль относительно января 2024 г.) в добывающих производствах составлял 7,0%, а в обрабатывающем секторе — 5,7%. Для составления индекса менеджеров по закупкам (PMI) проводят анкетирование среди представителей компаний, их просят указать, что именно изменилось в их сфере деятельности.

Оцениваются такие показатели, как объём новых заказов, объёмы производства, объёмы поставок продукции, занятость на рынке труда, закупочные цены, запасы. Следует напомнить, что понятие индекса деловой активности связано непосредственно с концепцией экономических циклов.

Для понимания важно знать диапазоны минимальных и максимальных значений динамики индекса предпринимательской уверенности. Так минимальный показатель динамики индекса предпринимательской уверенности (-14,0%) наблюдался в добывающих производствах в мае 2020 года и в обрабатывающих производствах (-8,1%) в апреле 2020 года. Максимальное значение наблюдалось в добывающих производствах (7,0%) в феврале 2024 года и такой же уровень в обрабатывающих производствах в ноябре 2024-го.

Одним из компонентов индекса предпринимательской уверенности является оценка спроса в текущем месяце на продукцию и перспектив выпуска продукции в течение ближайших 3 месяцев. В добывающих производствах данный индекс сохранил свои позиции на уровне предыдущего месяца, а в обрабатывающих замедлилось его снижение.

В стальном строительстве падение, не все заводы металлоконструкций смогут пережить этот год

По показателям производственной деятельности в феврале 2025 года важно выделить средний уровень использования производственных мощностей как в добывающем, так и в обрабатывающем секторах экономики. Он вырос на 1 п.п. и составил по 61%.

Есть и кадровые проблемы, численность занятых в организациях продолжает оцениваться как недостаточная для реализации производственных задач. Отрицательные наблюдаются как в добыче полезных ископаемых (-24,8%), так и в обрабатывающих производствах (-17,4%).

Наблюдается резкое снижение доли руководителей организаций, оценивающих изменение прибыли в сторону увеличения в добыче полезных ископаемых, с 1,4% до (-7,5%). Однако в обрабатывающих производствах другая тенденция: рост доли руководителей организаций, оценивающих позитивные изменения прибыли — на 2,8 п.п. до 7,7%.

— А какие причины у этого спада?

— Снижение выпуска стали и общего производства в металлургическом секторе России может быть обусловлено комплексом факторов, как внутренних, так и внешних. Так, снижение внешнего спроса в результате санкционного давления привело к потере значительной доли экспорта.

Также наблюдалось снижение цен на мировом рынке. По данным на 5 марта 2025 года, мировые цены на промышленные металлы и металлургическое сырьё снизились на 1–7%. Это произошло из-за обострения торговой войны и геополитической нестабильности. Наибольшее падение зафиксировано в ценах на железную руду — на 6,8%. Несмотря на краткосрочные негативные тренды, в среднесрочной перспективе возможен рост цен. Возможен рост конкуренции со стороны других экспортёров на оставшихся рынках.

К внутренним факторам можно отнести замедления в строительной отрасли, как ключевого потребителя металлопродукции. Нельзя отрицать и влияние высокой ключевой ставки Банка России.

В целом отрицательные тенденции в промышленности, в том числе металлургии, можно объяснить «высокой базой сравнения». Всплеск производства в металлургии в предыдущие годы можно связать с активным восстановлением после пандемии, высоким спросом на металлопродукцию и запуском плана мероприятий по реализации «Стратегии развития металлургической промышленности РФ на период до 2030 г.».

А что написано в стратегии?

К 2030 году годовое производство стали в России в базовом сценарии вырастет до 90,4 млн т с учётом новых территорий, указано в стратегии развития металлургии, разработанной Минпромторгом в 2022 г. При этом потребление проката должно вырасти до 58 млн т, следует из документа.

На фоне этой высокой базы текущие показатели выглядят менее впечатляюще. Металлургия — это циклическая отрасль, которая зависит от глобальных экономических циклов. Снижение выпуска может быть частью естественного цикла, связанного с перепроизводством в предыдущие годы.

Не стоит забывать о логистических и транспортных проблемах и, соответственно, росте затрат вследствие санкций: сменились традиционные маршруты на новые направления и изменились способы перевозки.

Также может влиять рост затрат на сырьё и энергию (металлургия — энергоёмкая отрасль).

Выплавка стали в России в 2024 году снизилась на 7%

Наблюдается «отраслевая конкуренция». В некоторых областях химическая промышленность предлагает альтернативы металлам, что может частично снизить спрос на металлургическую продукцию. Так лёгкие материалы (полимеры и композиты), активнее используются в автомобильной и авиационной промышленности для снижения веса конструкций, что приводит к экономии топлива. Пластмассы и композиты более устойчивы к коррозии, что делает их предпочтительными в химической промышленности, судостроении и строительстве. Полимеры позволяют создавать сложные формы, что важно в производстве упаковки, электроники и бытовых товаров. Химические материалы используются в производстве аккумуляторов, солнечных панелей и ветрогенераторов, что снижает потребность в металлах.

Химическая отрасль не может полностью заменить металлургию, но в некоторых областях она предлагает эффективные альтернативы металлам. При этом сталь всё ещё считается материалом будущего. По мнению экспертов, если исследования в области новых качеств стали продолжатся, она ещё долго не уйдёт с рынка. В будущем обе отрасли будут развиваться параллельно, дополняя друг друга и создавая новые материалы для решения современных задач.

Отдельно следует отметить изменения в налоговом законодательстве, пройдёт адаптация к росту части налогов (на прибыль, НДПИ для поставщиков сырья) и в то же время реализация важных инвестиционных вычетов.

Металлургические предприятия осознали важность экологических требований и понимают необходимость значительных инвестиций, что может временно снижать объёмы производства. Увеличение доли вторичного сырья в производстве стали может стать важным трендом, особенно с учётом экологических требований. Однако санкции ограничивают доступ к современным технологиям, что замедляет модернизацию и требует активного импортозамещения.

Как итог, должна пройти адаптация компаний металлургического сектора к новым условиям после продолжения спада в краткосрочной перспективе. Инвестиции в обновление оборудования и внедрение новых технологий станут ключевым направлением для повышения конкурентоспособности.

В феврале добыча коксующегося угля снизилась на 9% до 1,8 млн т, выпуск железной руды – на 13% до 8,3 млн т. по сравнению с аналогичным периодом в прошлом году

— Тогда позвольте извечный вопрос: а что делать? Какие меры нужно предпринять?

— Правительство уделяет достаточно большое внимание металлургической промышленности. В «Стратегии развития металлургической промышленности РФ на период до 2030» приведена расширенная оценка текущего состояния металлургического комплекса, детально рассмотрены проблемы развития и меры, направленные на их решение.

К возможным мерам для восстановления металлургического сектора на текущий момент, фактически включённым в целевые индикаторы стратегии, можно отнести стимулирование внутреннего спроса через госзаказы и инфраструктурные проекты, поиск новых рынков сбыта в Азии, Африке и Латинской Америке, поддержку модернизации производств для повышения конкурентоспособности, снижение издержек за счёт энергоэффективности и оптимизации логистики, что зависит от инновационной активности самих предприятий, государственной поддержки в виде субсидий, льготных кредитов и налоговых льгот.

Егор Петров