Литий становится чуть ли не металлом номер один по уровню интереса к нему со стороны мировых СМИ. Именно от лития, вернее от его количества, напрямую зависит возможность перехода на инновационные рельсы во многих отраслях промышленности и в первую очередь в производстве электромобилей.

Сразу несколько изданий публикуют свои аналитические выдержки относительно состояния и перспектив добычи этого металла. Мы перевели их и сделали общую подборку, которую предлагаем вашему вниманию.

По материалам France 24 (Франция); Mining.com (США); The New York Times (США); Proactive (США); The Fifth Estate (Австралия); агентства Reuters (Великобритания)

Запад стремится решить тяжёлые проблемы лёгкого металла

Литий, самый лёгкий из известных металлов, способен накапливать электроэнергию, что превращает его в стратегически важный материал, необходимый для «зелёного» перехода. Однако чтобы гарантированно удовлетворить стремительно растущий спрос на литий, Западу потребуются серьёзные усилия.

По данным Международного энергетического агентства, с 2015 года объёмы производства лития (Li) в мире утроились и в 2021 году достигли 100 000 т в год. И это не предел! По данным аналитической компании Grand View Research (США), ожидается, что в период с 2022 по 2030 год совокупный годовой темп роста производства лития составит 18,1%, а в стоимостном выражении мировой рынок этого металла достигнет 182,53 млрд долларов.

Однако процесс получения лития может быть невероятно сложным, поскольку он встраивается в другие металлы и минералы. Есть два основных источника получения лития:

Процесс получения лития может быть невероятно сложным, поскольку он встраивается в другие металлы и минералы

• Рассол: Литиевые рассолы представляют собой скопления солёных грунтовых вод, обогащённых растворённым литием. Такие месторождения сосредоточены в основном в Южной Америке.

• Руда: Рудный литий является частью минералов, содержащихся в пегматитах, горных породах, образовавшихся, когда богатая минералами магма внедрялась из магматических очагов в земную кору. По мере остывания магмы происходила концентрация минералов.

Литий также содержится в литиевых глинах, но пока не отработана технология, позволяющая добывать из них металл в промышленных масштабах.

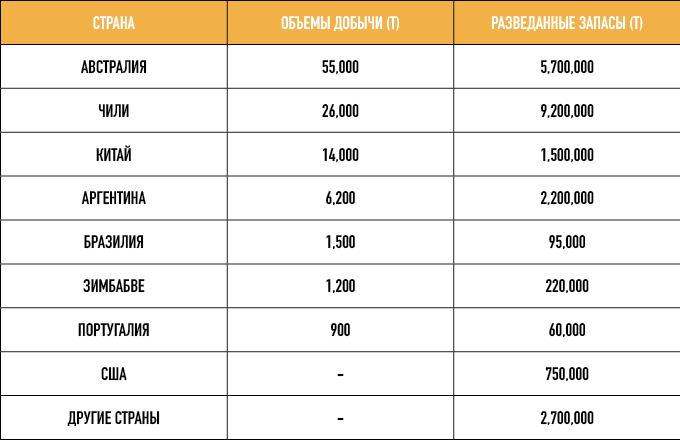

Сегодня крупнейшими производителями Li являются следующие страны:

Подписи к столбцам: 1. Страна 2. Объёмы добычи (т) 3. Разведанные запасы (т)

По данным Геологической службы США, в 2021 году бОльшая часть мирового производства лития приходилась на четыре горнодобывающих компании в Австралии, три компании в Китае, две компании в Аргентине и такое же их количество в Чили.

Крупнейший в мире производитель лития, Albemarle Corp., работает на чилийском месторождении Salar de Atacama в партнёрстве со вторым по величине производителем, Sociedad Química y Minera de Chile (SQM). В Salar de Atacama, освоение которого началось в 1980-х, сосредоточена почти четверть мировых запасов лития.

Топ-10 компаний по производству лития выглядит так:

Подписи к столбцам: 1. Место в рейтинге 2. Компания 3. Рыночная капитализация (млрд долларов)

В то время как на Австралию и Чили приходится бОльшая часть поставок лития, Китай располагает более чем половиной всех мощностей по его переработке в специализированные продукты для аккумуляторов. Три китайские компании также входят в число лидеров по добыче лития. Крупнейшая из них, Tianqi Lithium, имеет значительную долю в Greenbushes, крупнейшем в мире литиевом руднике в Австралии.

Сегодня для Запада на повестке дня стоит задача расширения географии добычи и переработки лития. Это позволит создать цепочки, обеспечивающие поставки Li в условиях растущей геополитической напряжённости.

С другой стороны, это поможет сдержать цену на Li, которая выросла в пять раз только с середины 2021 года, в результате чего электромобили для многих стали недоступны. Сегодня средняя цена нового электромобиля в США составляет около 66 000 долларов, что лишь немногим меньше среднего дохода домохозяйства в прошлом году.

Как действуют в этой ситуации страны Запада?

Литиевый рассол

Австралия

Австралия — мировой лидер по производству лития: доля Зелёного континента на глобальном рынке Li составляет около 60%. В мире наблюдается «настоящий инвестиционный бум, и Австралия первая в очереди, поскольку люди на Западе не хотят вкладывать средства в Китай, а во-вторых, потому что 5 из 10 крупнейших литиевых компаний в мире находятся в нашей стране», — заявил Тим Бакли, директор аналитического центра Climate Energy Finance.

Ключевыми австралийскими компаниями сектора являются: Pilbara Minerals с рыночной капитализацией в 16 млрд долларов, Mineral Resources (14 млрд долларов) и IGO Limited (11 млрд долларов). Кроме того, в стране самые большие литиевые рудники в мире, и все они, кроме одного, расположены в штате Западная Австралия.

Сегодня в Австралии строятся три крупнейших за пределами Китая завода по переработке гидроксида лития. Для развития сектора правительство страны использует форму частно-государственного партнёрства, привлекая такие компании, как Export Finance Australia (ранее известную как Export Finance and Insurance Corporation) и The Modern Manufacturing Initiative.

По прогнозам, доходы Австралии от экспорта Li вырастут более чем в десять раз всего за два года с 1,1 млрд долларов в 2020-2021 годах до почти 14 млрд долларов в 2022-2023, а затем снизятся примерно до 13 млрд долларов в 2023-2024 годах.

В отчёте, подготовленном для правительства Австралии, Тим Бакли с соавторами указывают, что к 2040 году в секторе, связанном с экспортом Li, будет создано 395 000 рабочих мест, если Австралия в полной мере воспользуется доступными ей возможностями на фоне снижения глобального спроса на ископаемое топливо на 80%.

«Могут ли эти прогнозы не сбыться? Такая вероятность остаётся, но всё говорит в пользу ускоренного развития рынка электромобилей, а декарбонизация требует структурных изменений, рассчитанных на десятилетия», — подытожил Тим Бакли.

Литий уже сейчас обеспечивает Австралию существенным количеством солнечной энергии.

Канада

«Канада может извлечь выгоду из обилия месторождений лития и стать ключевым производителем этого металла для аккумуляторов на мировых рынках», — заявляет крупная финансовая компания Canaccord. По её оценкам, предполагаемый спрос на карбонат лития в Северной Америке может увеличиться более чем на 1000% до почти 650 000 т в 2030 году по сравнению с глобальным спросом в 632 000 т в 2022 году.

При этом, хотя в США есть несколько новых проектов, их может быть недостаточно для обеспечения независимости поставок лития. По данным Canaccord, даже если внутреннее производство Li в США удвоится, спрос всё равно превысит предложение почти на 40% к 2030 году.

Canaccord видит значительный потенциал Канады на рынке лития. «Показатели экологичности производства (например, использование энергии ГЭС) и экономическая выгода (близость ко второму по величине автомобильному рынку в мире, США) поставок лития из Канады, вероятно, будут иметь решающее значение при создании логистической цепочки», — отмечают аналитики.

Canaccord также указывает на растущее число проектов по разведке и разработке месторождений Li в Стране кленового листа. Центрами такой активности стали провинции Онтарио и Квебек. Недавно на развитие сектора в них выделено 12 млрд долларов США. Если в соответствии с планом в начале 2023 года заработает рудник, расположенный примерно в 350 милях к северо-западу от Монреаля, он станет вторым по значимости источником лития в Северной Америке.

Месторождения лития в Канаде

Но этот же рудник, принадлежащий австралийской компании Sayona Mining, также является наглядным примером того, насколько непросто организовать добычу Li. В прошлом у рудника сменилось несколько владельцев, часть из которых обанкротилась. Это дало основание некоторым аналитикам и инвесторам утверждать, что разработка многих месторождений может никогда не окупиться.

Илон Маск, глава компании Tesla, заявил в минувшем июле, что быть поставщиком лития — это всё равно что иметь «лицензию на печатание денег». Но это также рискованный и нестабильный бизнес. Руда может оказаться слишком бедной, чтобы приносить прибыль. Оппозиция со стороны экологических групп или местных жителей также способна задержать реализацию проектов или даже убить их.

Кроме того, рудники часто располагаются в труднодоступной местности. Наконец, некоторые инвесторы считают, что ряду компаний не хватает опыта добычи руды и её обогащения, что ведёт к нарушению сроков реализации литиевых проектов и перерасходу средств.

О том, насколько рискованной остается добыча Li, свидетельствует изменение курса акций компании Sayona, торгуемых на Австралийской фондовой бирже в Сиднее. Они достигли пика в 36 австралийских центов (24 цента США) в апреле 2022 года, упали до 13 центов в июне и недавно торговались на уровне около 28 центов.

Без лития остается надеяться только на рециклинг, но это не надежная история.

США

Согласно программе, озвученной президентом Байденом, доля электромобилей и подключаемых гибридов на рынке новых автомобилей, продаваемых в США, должна к 2030 году составить 50%.

Но Белый дом также заявил: «В настоящее время Китай контролирует бОльшую часть цепочки поставок критически важных полезных ископаемых, а отсутствие мощностей по добыче, переработке и рециклингу в США может помешать развитию рынка электромобилей, что сделает США зависимыми от ненадёжных зарубежных цепочек поставок».

В качестве меры, способной изменить эту ситуацию, администрация Байдена 19 октября 2022 года обнародовала решение о выделении грантов на сумму 2,8 млрд долларов для наращивания объёмов добычи в США полезных ископаемых, используемых для производства аккумуляторов электромобилей. Объектами программы станут проекты, которые реализуются по крайней мере в 12 штатах.

Крупнейшим получателем (149,7 млн долларов) государственного финансирования станет компания Albemarle Corp., ведущая строительство предприятия в Северной Каролине по переработке литиевой руды из расконсервируемой шахты. Полученный металл будет поставляться на новый завод в США, который, как заявила компания в минувшем июне, позволит удвоить объёмы производства Li для аккумуляторов электромобилей.

Байден видит в электромобилях будущее Америки. Но без лития это все лишь фантазии.

Сейчас лития, добываемого Albemarle на пока единственном действующем руднике в США, достаточно для производства порядка 80 000 электромобилей в год, тогда как, по данным аналитической компании Kelley Blue Book (США), за первую половину 2022 года американцы купили 370 000 электромобилей, и их продажи продолжают быстро расти.

141,7 млн долларов получила компания Piedmont Lithium Inc. на строительство собственного завода по переработке лития в штате Теннеси, где первоначально будет обрабатываться металл, полученный из Канады и Ганы, поскольку планы Piedmont построить литиевый рудник в Северной Каролине столкнулись с сильным сопротивлением местного населения.

Среди других грантополучателей — поддерживаемая Биллом Гейтсом частная компания Lilac Solutions Inc., которой выделены 50 млн долларов на строительство опытной установки, использующей технологию прямой экстракции лития.

Впрочем, эксперты указывают на то, что обработка лития требует опыта, которого не хватает, а в целом даже реализация этих крупных проектов не позволит удовлетворить спрос, поскольку Калифорния и другие штаты переходят к запрету двигателей внутреннего сгорания.

141,7 млн долларов получила компания Piedmont Lithium Inc. на строительство собственного завода по переработке лития в штате Теннеси.

Европа

Поскольку ЕС обязался сделать электромобили широкодоступными к 2035 году, ожидается, что спрос на металлы, необходимые для производства аккумуляторов, особенно на литий, резко возрастёт. Согласно апрельскому докладу исследовательского католического университета в Лувене (Бельгия), Европе к 2050 году потребуется его примерно в 35 раз больше, чем сегодня. Литий «скоро станет даже важнее нефти и газа», заявила в сентябре 2022 года Урсула фон дер Ляйен, глава Еврокомиссии.

В настоящее время всего пять стран контролируют 90% мирового производства Li, и Международное энергетическое агентство называет эту ситуацию «квазимонопольной», но Европа намерена присоединиться к элитному клубу. Еврокомиссия ещё в 2020 году включила Li в список стратегических материалов.

Основные запасы металла на европейском континенте находятся в Португалии, Германии, Австрии и Финляндии. Проекты осуществляются главным образом малыми и средними компаниями. Самые успешные из них — в Финляндии, где производство Li может начаться в 2024 году благодаря вводу в строй небольшого рудника, расположенного примерно в 600 км к северу от Хельсинки.

В Чехии австралийская компания European Metals планирует разрабатывать старые оловянные рудники к северу от Праги. Подобные проекты есть также в Германии и Австрии. Эксперты считают, что немногие из этих программ будут реализованы из-за трудностей с получением разрешений, но прежде всего из-за сопротивления местных жителей, обеспокоенных возможными негативными последствиями горнодобычи для экологии.

Франция в качестве альтернативы рассматривает возможность добычи «зелёного лития» из геотермальных источников. Такая пилотная программа осуществляется в Эльзасе в рамках европейского проекта EuGeLi (European Geothermal Lithium Brines). Однако в настоящее время этот метод остаётся слишком дорогим, чтобы его можно было применять в промышленных масштабах.

Литий «скоро станет даже важнее нефти и газа», заявила в сентябре 2022 года Урсула фон дер Ляйен, глава Еврокомиссии.

Другая альтернатива — сосредоточиться на очистке лития, а не на его добыче. В июне 2022 года появилось сообщение о том, что компания Viridian Lithium планирует к концу 2025 года открыть в Страсбурге первый во Франции завод по производству гидроксида лития для аккумуляторов из руды, поставляемой из Латинской Америки.

К 2030 году предприятие сможет производить 100 000 т металла. Впрочем, эксперты предупреждают, что даже если все эти проекты осуществятся, им не удастся составить конкуренцию месторождениям Южной Америки или Австралии.

Но у Европы остаётся ещё один потенциальный источник лития. Сегодня объёмы металла для рециклинга по-прежнему ограничены, поскольку десять лет назад литиевых батарей не существовало.

Но к 2035 году в больших количествах появятся аккумуляторы электромобилей с истёкшим сроком службы, а значит запас, который можно будет переработать. По данным университета в Лувене, к 2050 году от 40 до 75% потребностей ЕС в литии можно было бы удовлетворить за счёт рециклинга. Это гарантирует надёжность поставок, а также снизит воздействие на окружающую среду.

«Для этого мы должны действовать уже сейчас. Необходимо создавать продукты, которые можно было бы легко перерабатывать с минимальными затратами, чтобы успокоить инвесторов», — заявил Оливье Видаль, один из руководителей Французского национального центра научных исследований (CNRS).

Но самое главное, по словам Видаля, — это наши привычки потребления. «Движение в сторону ограничений материальных запросов — один из способов решения проблемы нехватки лития», — подчеркнул учёный.